35.000 TPE DANS LE COULOIR DE LA MORT

TROIS MICRO-ENTREPRISES SUR DIX RISQUENT LA LIQUIDATION COURT TERME

BAISSE DU CHIFFRE D’AFFAIRES, ALLONGEMENT DES DÉLAIS DE PAIEMENT…

LA MAUVAISE GESTION ACCÉLÈRE AUSSI LES DISPARITIONS

Pratiquement 3/4 des TPE opèrent dans des secteurs fortement touchés par l’atonie de la conjoncture, notamment l’immobilier et le commerce. Au-delà du recul du chiffre d’affaires, les entreprises souffrent énormément de l’allongement des délais de paiement. Et elles ne peuvent que compter sur elles-mêmes pour lisser la tension sur leurs trésoreries. Le crédit bancaire leur étant difficile d’accès.

Très présentes dans le commerce, l'immobilier et les industries manufacturières, des secteurs fragiles en ce moment, les micro-entreprises ont vu leur chiffre d'affaires baisser de 11% entre 2010 et 2013 selon l’enquête Inforisk. Dans le même temps, elles assistent à une augmentation de leurs charges. La rentabilité nette de ces entreprises de moins de 3 millions de DH de chiffre d’affaires s’est effritée de 2,5 points en trois ans. Si la conjoncture est peu porteuse, elle est quasiment invivable pour de nombreuses TPE. Trois sur dix, soit plus de 35.000 sociétés seraient potentiellement au bord de la liquidation. Cela représente 24% des entreprises actives.

Plus de 2.000 TPE ont procédé à une augmentation de capital l’année dernière. Malgré l’effort d’assainissement, les experts ne prévoient pas un ralentissement des défaillances.

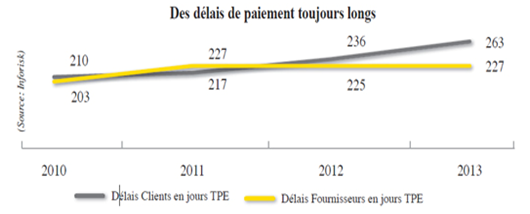

La baisse des commandes, des délais de paiement toujours plus longs et les difficultés d’accès au financement exacerbent cette population d’entreprises qui représente plus de 3/4 du tissu économique. Leurs besoins en trésorerie se sont accrus de 48% en trois ans, conséquence de la détérioration des délais de paiement. Les TPE accordent en moyenne jusqu’à 263 jours à leurs clients alors qu’elles doivent régler leurs fournisseurs en 227 jours. Malgré la loi sur les délais de paiement, il leur est difficile de l’appliquer au risque de perdre leurs relations.

Pour parer aux problèmes de trésorerie, la banque n’est souvent pas une solution pour les TPE. Les demandes de crédit de trésorerie ou les sollicitations de dépassement de découvert sont souvent infructueuses. Globalement, le crédit est difficile d’accès pour les micro-entreprises sachant qu’elles ne disposent pas assez de garanties à faire valoir. Le cautionnement de la Caisse centrale de garantie est une vraie soupape de soulagement. Mais, malgré cela, le crédit bancaire ne représente que 4% de leur financement, très loin derrière les fonds propres et les comptes courant associés.

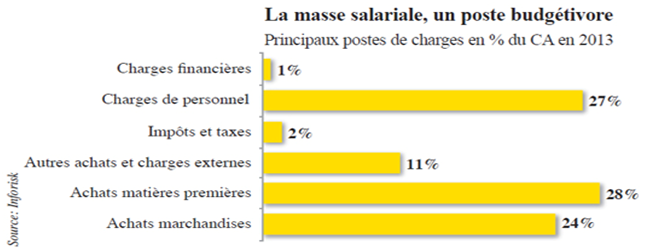

Au-delà des facteurs conjoncturels, l’organisation et la gouvernance de l’entreprise rentrent en ligne de compte dans l’analyse de risque tout comme l’utilisation des lignes de crédit ou encore la politique de rémunération. Sur ce point, la masse salariale absorbe 27% des revenus des TPE, ce qui est élevé.

Cela dit, les banques ne sont pas totalement à blâmer. Au-delà des facteurs conjoncturels, l'organisation et la gouvernance des TPE posent parfois problème. Or, dans les comités de crédit, ces éléments sont jugés décisifs dans l’analyse du risque et le déblocage du crédit. «Il y a un effort de transparence que les entreprises doivent cultiver», relève un banquier. D’un autre côté, les entreprises abusent de certaines lignes notamment les facilités de caisse, ce qui renforce la vigilance des prêteurs. «La facilité de caisse concentre parfois toutes les dépenses que l’entreprise ne peut pas justifier», fait savoir un banquier. Par ailleurs, les banques surveillent aussi la politique de rémunération des entreprises. La masse salariale constitue le deuxième poste de dépenses dans les TPE et absorbe 27% des revenus.